Exploramos el estado del sector hotelero español en 2022 —primer año de recuperación real— a través de los 6 insights más importantes del año.

Tras un año complicado condicionado por las secuelas de la pandemia mundial provocada por el Covid-19, 2022 ha sido un año de recuperación para el sector hotelero español. Sin embargo, una nueva investigación apunta a que el sector aún no está del todo recuperado. Exploramos los 6 insights más importantes del último informe del sector hotelero español 2022.

El sector del turismo y la hospitalidad ha experimentado una de las etapas más difíciles de su historia debido a la pandemia global del Covid-19, que ha supuesto pérdidas millonarias para el sector a nivel mundial.

De acuerdo a las cifras de la ONU:

- La industria turística mundial ha sufrido una pérdida de 4 billones de dólares en los últimos dos años.

- Los ingresos por habitación de hotel disminuyeron en un 53% en 2020.

Sin embargo, ya en 2021, la consultora internacional McKinsey predijo que los hoteles estadounidenses volverían a generar los mismos ingresos que antes de la pandemia para 2022.

Así, tras una de las peores etapas vividas por el sector, 2022 se ha posicionado como el primer año de recuperación del sector hotelero a nivel mundial.

El estado del sector hotelero español en 2022

Como cada año, Alimarket ha publicado el informe sobre el estado del sector hotelero español en 2022.

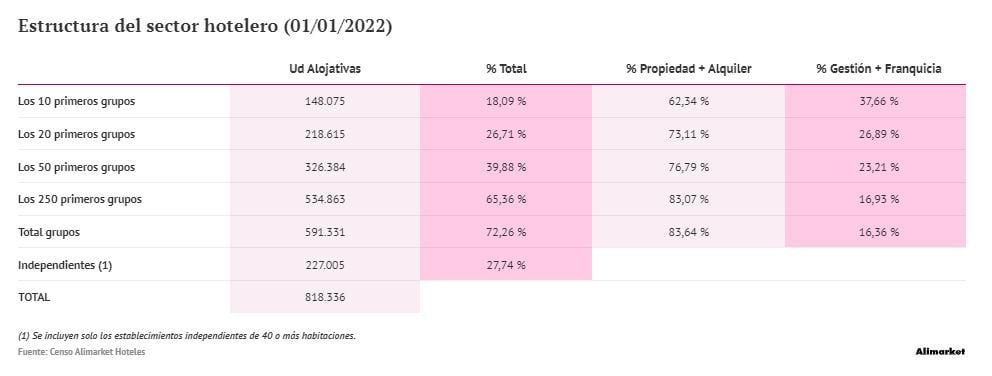

Según el Censo Alimarket Hoteles de principios de 2022, la evolución de los cerca de 600 grupos hoteleros organizados en España ha mantenido una tendencia al alza, aumentando en un 1,7% en términos de unidades alojativas, y ya representan casi el 73% de la oferta total, que alcanza los 6.938 establecimientos y 825.081 habitaciones.

Tanto operadores como inversores nacionales e internacionales están aprovechando la recuperación post-covid del sector hotelero en España para establecerse en el mercado, el cual mantiene su atractivo.

A continuación, repasamos los insights más importantes del informe.

- Además, no te pierdas nuestro e-book con los grandes desafíos a los que se enfrentan las cadenas hoteleras en 2022-2025 y cómo superarlos:

6 insights sobre el estado del sector hotelero español

1. Aumento significativo de la demanda nacional

En 2021 la demanda nacional a nivel español empezó a aumentar. Exceltur reporta que durante ese verano hubo una mejoría en la actividad turística, lo cual se reflejó en un Producto Interno Bruto (PIB) turístico de 42.632 millones de euros entre los meses de julio y septiembre. Sin embargo, es importante señalar que esta cifra solo representa el 73% de lo alcanzado durante el verano de 2019.

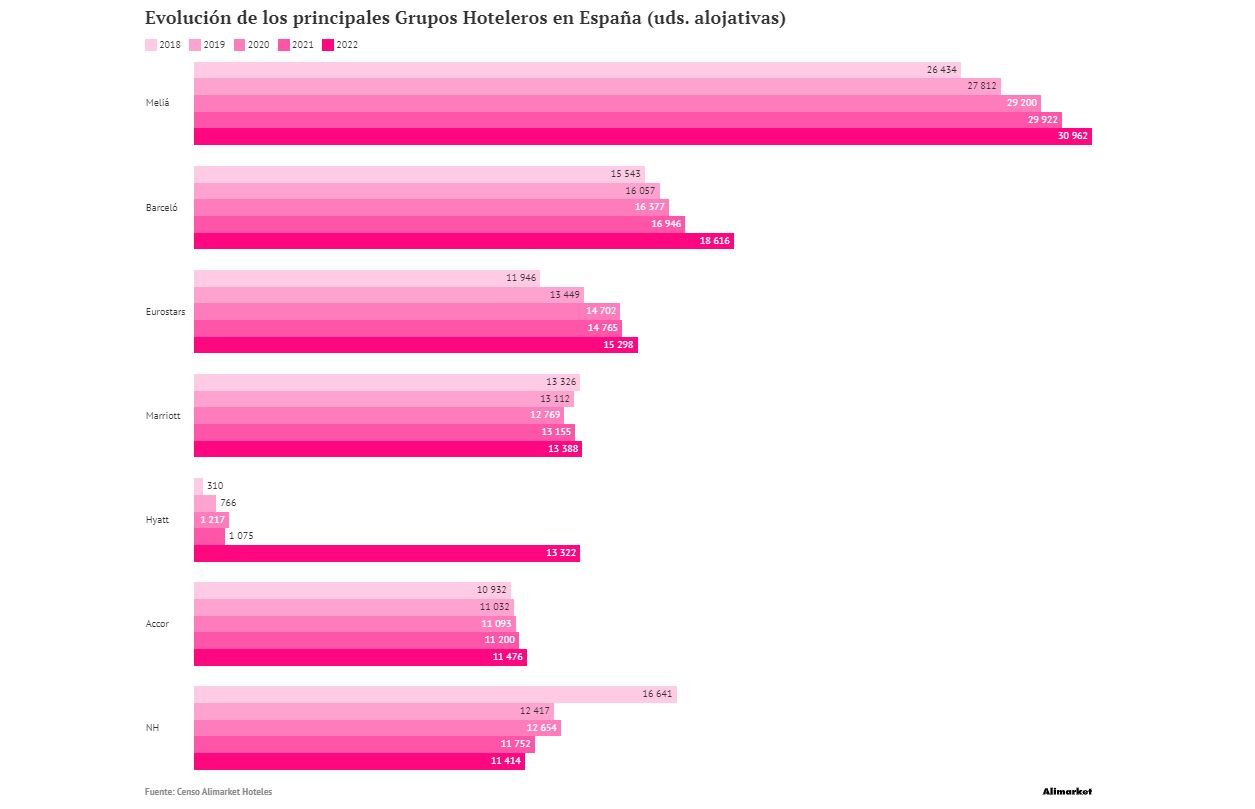

Si nos fijamos en la evolución de la demanda de los 7 principales grupos hoteleros españoles (Meliá, Barceló, Eurostars, Marriott, Hyatt, Accor y NH), vemos que en 2021 la situación del sector turístico mejoró relativamente gracias al aumento significativo de la demanda interna y de la ocupación de los hoteles españoles. Por esta razón, los destinos turísticos que más se han beneficiado han sido aquellos que dependen más de los visitantes españoles.

En la primera mitad de 2021, los residentes ya estaban cerca de recuperar el volumen de viajes y pernoctaciones del mismo período de 2019, con una disminución del 17%. Incluso algunas categorías de viajes, como las visitas a familiares y amigos, estaban casi al mismo nivel que en 2019 (-4%).

Sin embargo, los datos sobre las pernoctaciones en alojamientos hoteleros, recogidos hasta octubre, mostraron una recuperación más modesta. Los residentes habían realizado más de 78 millones de pernoctaciones en los primeros 10 meses de 2021, lo que representa un aumento del 65% con respecto al mismo período del año anterior, pero todavía eran solo las tres cuartas partes del volumen registrado en 2019.

2. La demanda internacional se recupera de forma más lenta

Si bien la demanda nacional está llegando a los niveles previos a la pandemia, la recuperación de los clientes internacionales no está avanzando al mismo nivel:

- En 2021, el número de turistas extranjeros que visitaron España fue solo un tercio del valor registrado antes de la pandemia.

Hasta el mes de octubre de 2021, España recibió 24,83 millones de visitantes internacionales, un aumento del 40% en comparación con el año anterior, pero solo un tercio de los 74,55 millones que ingresaron en los diez primeros meses de 2019. Asimismo, el gasto de los visitantes internacionales en 2021 ascendió a 27.526 millones de euros, lo que representa un tercio de los 81.838 millones recogidos en 2019 (INE).

En cuanto a las pernoctaciones de turistas internacionales en establecimientos hoteleros españoles, se registraron cerca de 66 millones hasta octubre de 2021, lo que supone un aumento del 70% en comparación con el año de la pandemia, pero todavía se encuentra un 67% por debajo de los niveles de 2019.

La recuperación del turismo internacional se ha visto obstaculizada por las restricciones a los viajes internacionales, la falta de requisitos comunes en diferentes países y los esfuerzos realizados por varios gobiernos europeos para promover sus propios sectores turísticos.

3. Mecanismos de recuperación: ayudas públicas y mantenimiento de precios

En el contexto actual, la mayoría de los grupos hoteleros presentes en España han utilizado en mayor o menor medida los mecanismos de compensación puestos en marcha por las instituciones públicas, tanto nacionales, autonómicas como locales, con el objetivo de recuperarse de la crisis provocada por la pandemia. Entre estos mecanismos, han resultado de especial importancia los créditos avalados por el Instituto de Crédito Oficial (ICO) y los nuevos expedientes de regulación temporal de empleo (ERTE).

En cuanto a los ERTE, se estima que en el mes de agosto de 2021 había una plantilla de 217.498 trabajadores empleados en establecimientos hoteleros, lo que representa un aumento del 54% respecto al mismo mes del año anterior, pero aún un 24% menos que los 286.262 profesionales que trabajaban en el sector antes del inicio de la pandemia.

Los grupos hoteleros en España han utilizado los mecanismos de ayuda gubernamentales para recuperarse de la crisis del turismo, como los créditos del ICO y los ERTE. Además, están buscando beneficiarse de los fondos de la UE para la recuperación económica. Varios grupos, como Meliá Hotels International, Grupo Iberostar, Riu Hotels & Resorts y Barceló Hotel Group, han presentado una Manifestación de Interés para impulsar la renovación y reposicionamiento de destinos turísticos maduros. Otras cadenas, como Alma Hoteles, Castilla Termal, Fontecruz Hotels, One Shot, Room Mate y Único Hotels, han formado una Agrupación de Interés Económico para acceder a fondos europeos para proyectos de digitalización, sostenibilidad e internacionalización.

Además, los grupos hoteleros han evitado bajar los precios para no perder márgenes y mantener la recuperación en futuras temporadas. Esto se reflejó en unos ingresos medios por habitación disponible (revpar) de 78,14 € en agosto de 2021, solo un 10% por debajo de los 86,87 € de 2019. Asimismo, han modulado su oferta hotelera, que aún es un 12% inferior a la de agosto de 2019, según estimaciones del INE.

4. Ligero aumento de las unidades alojativas

Según el último Censo Alimarket Hoteles del 1 de enero de 2022, se contabilizan 6.820 establecimientos hoteleros que ofrecen un total de 818.336 unidades alojativas, lo que supone un aumento del 0,9% con respecto al año anterior, en el que se contabilizaban 6.696 inmuebles y 811.216 habitaciones y apartamentos. Es importante tener en cuenta que estos datos incluyen únicamente los alojamientos integrados en grupos y los independientes con al menos 40 habitaciones, y se refieren a la cantidad de hoteles, aparthoteles y complejos de apartamentos que pueden ser explotados por las empresas, independientemente de si han estado operativos durante el último año.

Por otro lado, destaca el incremento de 130 nuevos hoteles inaugurados en 2021, que sumaron 7.762 unidades alojativas a la oferta española. Estos proyectos se han acumulado debido a los retrasos causados por el confinamiento en 2020, año en el que solo se abrieron 3.879 habitaciones.

Las cadenas hoteleras apuestan por el mantenimiento de los precios

Los operadores hoteleros se han resistido a vender activos a precios muy inferiores a los del mercado prepandemia, a pesar de la necesidad de obtener liquidez para sanear sus arcas tras casi dos años de pandemia.

Las operaciones de compra-venta más destacadas

En 2021, se han producido numerosas operaciones de compra-venta de establecimientos hoteleros, tanto por la necesidad de equilibrar las cuentas de los grupos como por el interés de los fondos de inversión. La pandemia ha acelerado una tendencia que ya se venía apuntando en años anteriores.

El Censo Alimarket Hoteles registra cambios de propiedad en 66 establecimientos, con una oferta conjunta de 11.366 unidades alojativas, una cifra claramente superior a las 7.268 habitaciones y apartamentos que cambiaron de manos en 2020.

En diciembre se cerraron dos importantes compras de inmuebles hoteleros, incluyendo la venta del tinerfeño 'Las Dalias' por Iberostar a un fondo de Starwood Capital y la compra de cinco activos vacacionales por Sixth Street, que se incorporarán al catálogo de la francesa Pierre & Vacances. La operación entre Sixth Street y Pierre & Vacances incluye la reforma y reposicionamiento de los hoteles adquiridos, así como la colaboración entre ambos grupos para detectar nuevas oportunidades de inversión en el segmento vacacional español.

Sin duda, los mayores traspasos de hoteles en España son los protagonizados por Brookfield Asset Management, que compró el control de la catalana Selenta Group y el nuevo fondo Victoria Hotels & Resorts (puesto en marcha por Bankinter y gestionado por GMA Corporate) para adquirir ocho establecimientos de Meliá Hotel.

5. El ascenso de Hyatt Hotels Corporation en España

La adquisición más importante del sector hotelero a nivel mundial es, sin duda, la de Apple Leisure Group (ALG) por parte de la empresa estadounidense Hyatt Hotels Corporation. Esta operación, anunciada en agosto y formalizada en noviembre, tuvo un valor cercano a los 2.700 millones de dólares e incluyó tanto la división hotelera como las de viajes y soluciones tecnológicas de ALG. La incorporación de las marcas hoteleras de AMResorts permitió a Hyatt aumentar significativamente su presencia en el segmento de resorts vacacionales, especialmente en el mercado europeo, donde antes tenía una presencia limitada.

Antes de ser adquirida por Hyatt, ALG había trasladado su división hotelera a Europa a finales de 2018 al hacerse con una participación mayoritaria de Alua Hotels & Resorts. Desde entonces, ALG llevó a cabo un acelerado plan de expansión que incluyó la incorporación de 30 nuevos hoteles y más de 7.000 habitaciones en destinos vacacionales españoles a lo largo de 2020 y la primera mitad de 2021, a través de acuerdos con operadores especializados locales e inversores internacionales. Este plan de expansión permitió a la marca "Alua", también adquirida por Hyatt, crecer, y también permitió la llegada de otras marcas de ALG presentes en el Caribe a Europa, como "Secrets", "Dreams", y "Zöetry".

La adquisición de ALG ha llevado a Hyatt a situarse entre los cinco mayores grupos hoteleros presentes en España, junto con la también estadounidense Marriott. Además de esta adquisición, Hyatt también ha dado varios pasos adelante en el mercado español con sus propias marcas hoteleras, incluyendo "Hyatt Centric", "Hyatt Regency", "The Unbound Collection", "Destination" y "Thompson".

6. La estructura del mercado hotelero español se mantiene sin grandes cambios

A pesar de la entrada rápida de Hyatt en el mercado hotelero español, los principales grupos hoteleros del país se mantienen sin grandes cambios.

Meliá Hotels sigue siendo el líder del sector, seguido por Barceló y Eurostars.

Meliá ha lanzado una nueva línea llamada "Affiliated by Meliá", que se dirige a hoteles independientes o de grupos pequeños y medianos, con el fin de respetar sus características particulares. Esta línea incluye algunos de los hoteles de la propia Meliá y actualmente cuenta con 15 hoteles españoles afiliados, situándose como la tercera marca en volumen del grupo. También ha lanzado "The Meliá Collection" para el segmento de lujo, y ha presentado una nueva marca llamada "Áurea" bajo la marca Eurostars Hotel Group.

Hiperion Hotel Group cambió su marca y denominación comercial en octubre por la actual de Vibra Hotels, que irán integrando paulatinamente todos sus establecimientos. Silken Hoteles también presentó una nueva identidad corporativa en las mismas fechas, con la que desea remarcar su característica de "hoteles con personalidad, destinos en sí mismos". La compañía prevé seguir creciendo en 2022, con la incorporación de tres nuevos proyectos de nueva construcción en Estepona, Tenerife y Platja d'Aro. En resumen, estos cambios y lanzamientos de nuevas marcas y líneas muestran el esfuerzo de las compañías hoteleras por adaptarse a las necesidades y preferencias de los clientes y mantener su competitividad en el mercado.

El futuro desarrollo de la indústria hotelera 2022 - 2025: Tecnología, digitalización e información centralizada para la mejoría de resultados

A pesar de haberse recuperado de una etapa compleja, la transforamción estructural provocada por tres intensos años de reorganización; en estos momentos la industria hotelera se enfrenta a grandes desafíos que exigen una gestión inteligente de la información sobre la actividad propia, la competencia, los clientes y las tendencias del mercado.

La tecnología ofrece soluciones valiosas para las compañías hoteleras, en particular aquellas relacionadas con el seguimiento de la actividad empresarial y los sistemas de inteligencia de negocio, que a su vez dependen del tratamiento, procesamiento y análisis de datos.

La nueva era de la información y la analítica hotelera

A pesar de que las empresas del sector han trabajado con software de gestión y tecnologías de analítica específicas durante muchos años, aún no han adoptado plenamente una cultura data-driven. Muchos hoteles todavía utilizan hojas de cálculo o sistemas heredados e incluso las empresas más avanzadas en términos tecnológicos enfrentan dificultades estructurales que les impiden aprovechar la información y los datos que poseen.

El gran problema que enfrentan los hoteles es la falta de integración de la información. Los hoteles utilizan software informativos específicos tanto internos (sistemas CRM, PMS) como plataformas externas (ReviewPro, OTAInsight, BeOnPrice, PriceSeeker, etc.). Sin embargo, no disponen de un sistema general e integrado de información que les permita obtener una visión completa de su actividad. En consecuencia, la información relativa a la actividad se interpreta a nivel departamental, pero raramente se comparten los fragmentos de una misma realidad para sacar conclusiones generales y definir estrategias globales de mejora y gestión del cambio.

En resumen, las compañías hoteleras enfrentan desafíos interconectados que deben tratarse de manera integrada. La tecnología ofrece soluciones valiosas para la gestión inteligente de la información, pero los hoteles deben adoptar una cultura data-driven que les permita tomar decisiones informadas basadas en datos y establecer un sistema integrado de información para aprovechar plenamente los datos y la información de los que disponen.

En Bismart, como empresa experta en ofrecer soluciones de inteligencia y analítica específicas para cadenas hoteleras, hemos desarrollado un informe en el que puedes consultar los grandes retos a los que se enfrentan los grupos hoteleros en 2022-2025 y una serie de consejos para superarlos.

- Descubre los grandes retos del sector hotelero 2022-2025 y cómo solucionarlos: